INDIVIDUAL INSOLVENCY UNDER THE IBC Bhatt & Joshi Associates

Heitä on oltava kerrallaan virassa vähintään 15. Tällä hetkellä jäseniä on presidentin lisäksi 18. Korkeimman oikeuden presidentin ja oikeusneuvokset nimittää tasavallan presidentti.

Banking Lawyers Bhatt & Joshi Associates

Asianajotoimisto Juridicus Oy:n asianajajat ovat palvelleet Suur-Helsingin alueen yrityksiä, yhteisöjä ja yksityishenkilöitä jo yli 20 vuoden ajan. Otamme vastaan toimeksiantoja vain oikeudenaloilta, joihin olemme pitkän asianajouran myötä saaneet huomattavan kokemuksen ja osaamisen.

INDIVIDUAL INSOLVENCY UNDER THE IBC Bhatt & Joshi Associates

Bhatt & Joshi Associates. Best High Court Advocates & Lawyers. Our expertise across diverse practice areas & forums cover all legal needs of our clients. Being one of the top law firms in Gujarat, we represent clients across multiple forums. Our practice is 100% Digitized & on cloud. GET IN TOUCH. Our Services.

Legal provisions for Quashing of FIR, High Court Bhatt & Joshi Associates

Associate @ Bhatt & Joshi Associates. An esteemed associate with a comprehensive skill set that spans multiple areas of law, including Criminal, Civil, Panchayat and Municipality Laws, Passport Legislations, Service Laws and Banking Laws.

Civil Lawyers Bhatt & Joshi Associates

Tässä ohjeessa käsitellään hallintoelimen jäsenyydestä ja toimitusjohtajan tehtävästä maksetun palkkion sekä eräiden muiden henkilökohtaisten palkkioiden verokohtelua. Tämä ohje korvaa 9.11.2011 annetun samannimisen Verohallinnon ohjeen dnro 563/32/2011. Johtava veroasiantuntija Tero Määttä. Ylitarkastaja Janne Myllymäki. 1 Yleistä.

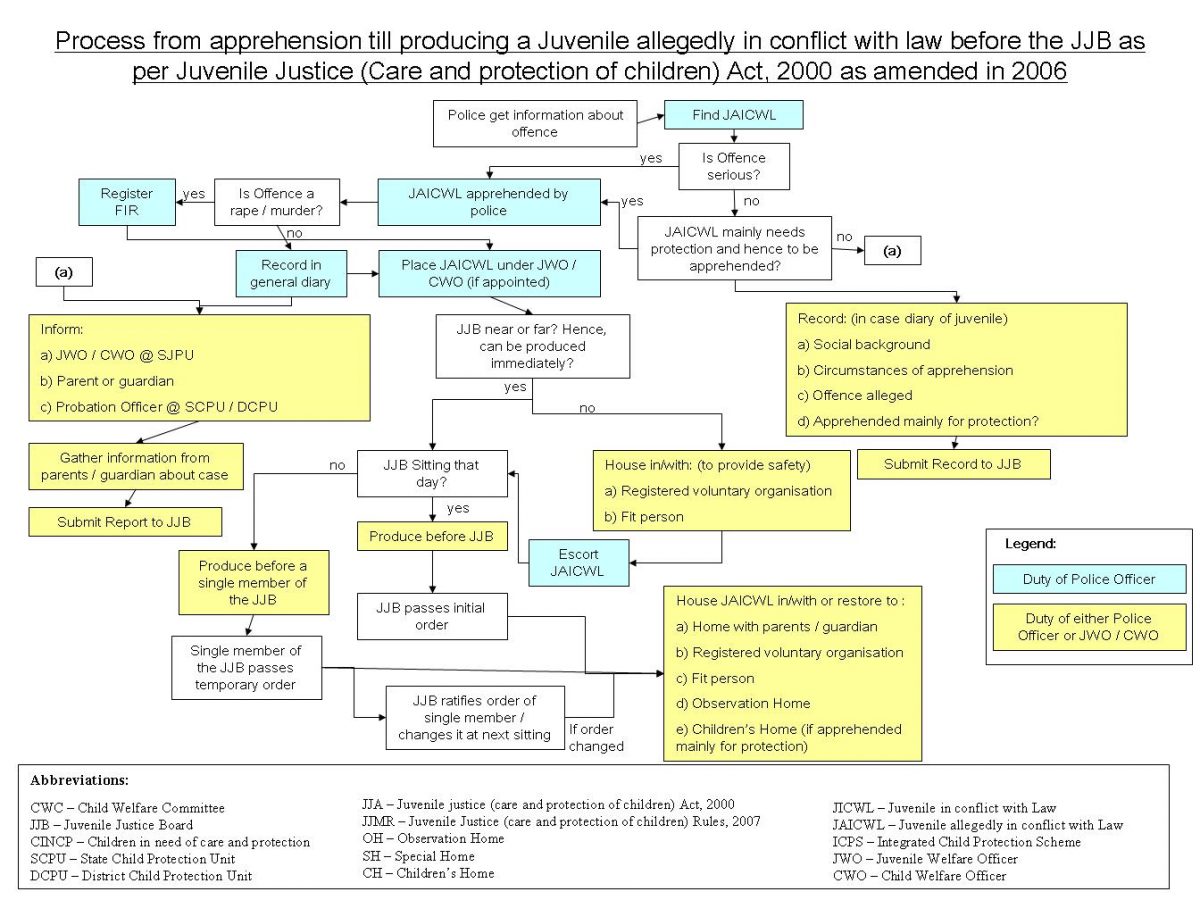

Juvenile Justice Act, 2000 Bhatt & Joshi Associates

Korkeimman hallinto-oikeuden päätöksen vuoksi Verohallinto täsmentää päätöksiinsä liitettäviä muutoksenhakuohjeita. Muutoksenhakuohjeissa kerrotaan jatkossa nykyistä selvemmin, että asiointitavasta riippumatta oikaisuvaatimuksen tulee olla perillä Verohallinnossa viimeistään määräajan viimeisenä päivänä kello.

HISTORICAL EVOLUTION OF IBC Bhatt & Joshi Associates

Bhatt & Joshi Associates, a leading law firm in Gujarat, Ahmedabad, offers the most experienced and professional DRT lawyers to provide litigation support services to their prospective clients at the Debt Recovery Tribunal (DRT), Ahmedabad.

PROVISIONS RELATED TO ARREST AND BAIL UNDER CRPC (Part2) Bhatt

Bhatt & Joshi Associates is a leading law firm in Ahmedabad, Gujarat. A full service, litigation and comprehensive consultation law firm with a solution oriented approach by an experienced.

NCLT Lawyers Bhatt & Joshi Associates Ahmedabad Forums we

Ei hätää, katso apua juristisanastostamme. Nimikettä asianajaja saa siis käyttää ainoastaan Asianajajaliiton jäseneksi hyväksytty kokenut lakimies/juristi, joka on lisäksi suorittanut vaativan asianajajatutkinnon. ( Katso tästä asianajajaksi pääsemisen vaatimuskriteerit ).

PURPOSE OF CUSTOMS LAW Bhatt & Joshi Associates

Henkilöstö. Korkeimmassa oikeudessa työskentelee noin 75 henkilöä, josta lainkäyttöhenkilöstöä on noin 45 ja muuta henkilöstöä noin 30. Korkeimman oikeuden presidentin ja jäsenet nimittää tasavallan presidentti. Lähtökohtaisesti heidät nimitetään virkaansa pysyvästi.

Read more on "Banking" Archives Bhatt & Joshi Associates

Korkeimman hallinto-oikeuden vuosikirjaratkaisu KHO:2012:85 koski valitusta verotarkastukseen perustuneesta ennakkoperinnän maksuunpanopäätöksestä. Ratkaisussa erityisalalla toimiva yhtiö oli maksanut työntekijöilleen päivärahoja, joista ei ollut toimitettu ennakonpidätystä.

INTRODUCTION OF CUSTOMS DUTY IN INDIA Bhatt & Joshi Associates

Bhatt & Joshi Associates is a client centric innovative law firm based in Ahmedabad, Gujarat. Bhatt & Joshi Associates is a full service, comprehensive consultation Indian law firm offering litigation, advisory, regulatory, dispute resolution, taxation and transactional services.

Yhdysvaltain korkeimman oikeuden tuomari Ruth Bader Ginsburg on kuollut

Hallinto-oikeuden päätös kumotaan ja Kuusiokuntien sosiaali- ja terveyskuntayhtymän yksilöjaoston päätös saatetaan voimaan tuolihissin osalta. Muilta osin kuntayhtymän valituslupahakemus hylätään. Korkein hallinto-oikeus ei siten anna ratkaisua valitukseen muilta kuin edellisessä kappaleessa mainituilta osin. Asian tausta.

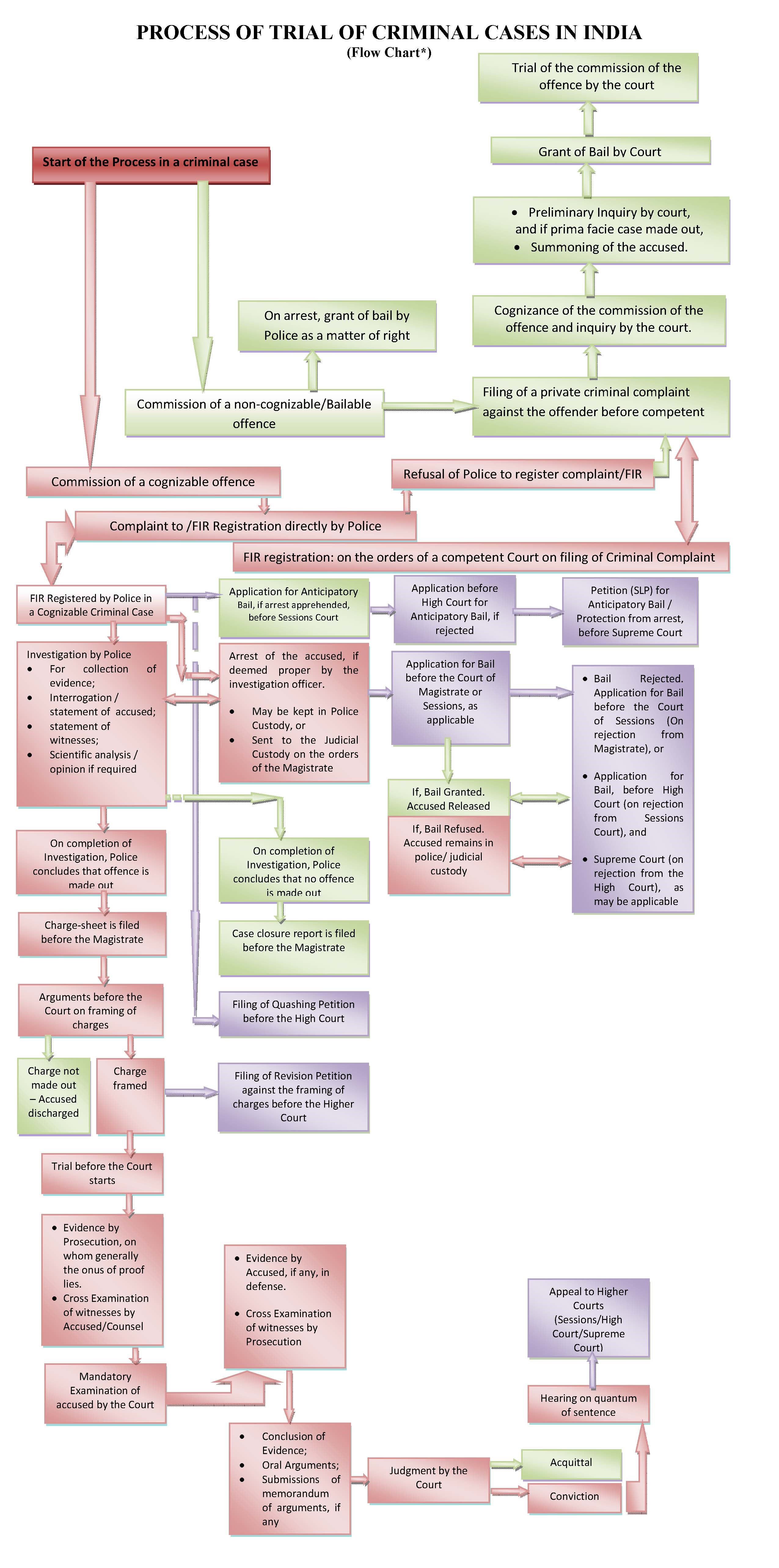

PROCESS OF TRIAL OF CRIMINAL CASES IN INDIA Bhatt & Joshi Associates

18.08.2014. Kuka on Suomen paras asianajaja? Ei ole samantekevää, kuka asiaasi hoitaa. Oikean ja väärän asianajajan välinen ero saattaa olla jutun voittaminen tai häviäminen. Mutta kuinka löytää itselleen Suomen paras asianajaja? Älä etsi parasta vaan sopivinta. Asianajajien keskeistä paremmuutta ei voi mitata kaikenkattavasti.

Miten valita paras asianajaja hoitamaan asiaani?

Palkkaa vai työkorvausta (2118/31/2004) kohdat 4.2 ja 4.4. Korkein hallinto-oikeus on 4.4.2011 antanut vuosikirjaratkaisun KHO 2011:31. Ratkaisun perusteella hallituksen jäsenyydestä saatu palkkio on aina veronalaista palkkatuloa. Ratkaisu muuttaa myös eräiden muiden henkilökohtaisten palkkioiden verokohtelua.

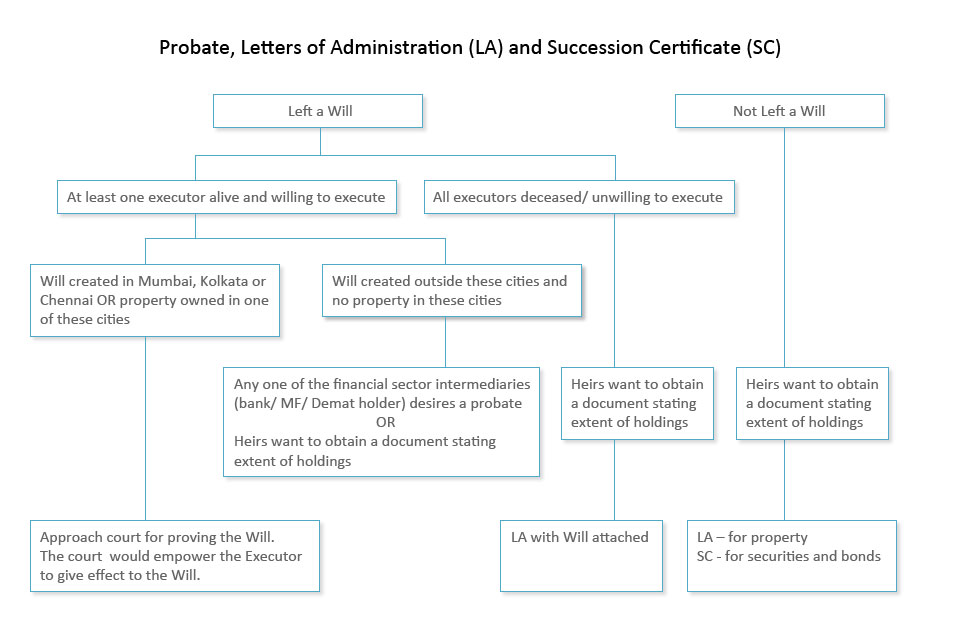

Probate, Letters of Administration (LA) and Succession Certificate

Korkein oikeus (KKO) antoi vastikään varsin mielenkiintoisen ennakkopäätöksen (KKO:2017:55) koskien työnantajan työsopimuslakiin (55/2001) perustuvaa työn tarjoamis- ja koulutusvelvollisuutta (7:4 §). Lähtökohtaisesti työnantajan velvollisuus tarjota työntekijälle muuta työtä irtisanomisen sijasta, on koskenut ainoastaan.